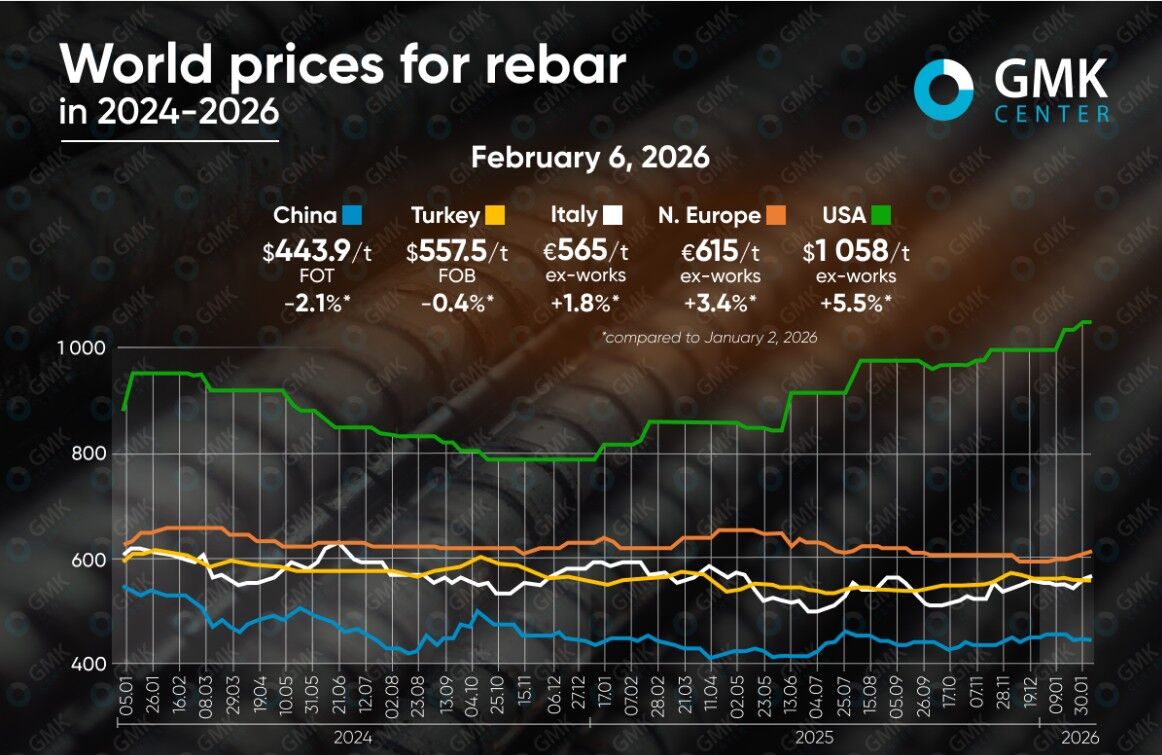

به گزارش صنعت ساختمان، جهانی میلگرد در آغاز سال ۲۰۲۶ بسته بهبازار، پویایی های متفاوتی را نشان داد. به طور خاص، بازارهای اروپا و آمریکا شاهد افزایش ۲ تا ۵ درصدی قیمت بودند، در حالی که ترکیه و چین شاهد کاهش ۰.۴ تا ۲ درصدی بودند.

تقاضای ضعیف و کاهش قیمت ها در ترکیه

بر اساس این گزارش، در ژانویه ۲۰۲۶، بازار میلگرد ترکیه همچنان تحت فشار تقاضای ضعیف و هزینه های بالای تولید قرار داشت. قیمت ها در طول ماه ۰.۴ درصد و بین پایان دسامبر ۲۰۲۵ و آغاز فوریه ۲۰۲۶ ۰.۷ درصد کاهش یافت و به ۵۵۷.۵ دلار در هر تن فوب رسید. در عین حال، سطح فعلی ۱.۲ درصد بالاتر از میانگین سال ۲۰۲۵ است.

به گفته تحلیلگران عامل منفی اصلی، قیمت های بالای مداوم قراضه فلزی وارداتی بود. کارخانه های ترکیه که به شدت به تامین قراضه از ایالات متحده و اتحادیه اروپا وابسته هستند، به دلیل قیمت های صادراتی پایین تر و هزینه های تولید بالاتر، مجبور به فعالیت با حاشیه سود ضعیف یا منفی هستند. این امر به طور قابل توجهی رقابت پذیری ترکیه را در مقایسه با تامین کنندگان شمال آفریقا که به طور فعال در حال جذب حجم زیادی از قراضه در بالکان و سایر مناطقی هستند که به طور سنتی توسط ترکیه سرویس دهی می شوند، تضعیف کرده است.

از آن طرف تقاضای صادراتی در طول ماه ناپایدار باقی ماند. فروش در قالب محموله های کوچک به «آفریقا، گرجستان، قبرس، شیلی و پرو» انجام شد، در حالی که علاقه اتحادیه اروپا به دلیل معرفی CBAM و احتیاط خریدار محدود بود. از سوی دیگر در بازار داخلی، تقاضای ضعیف، تولیدکنندگان را مجبور به تعدیل قیمت ها کرد و فروش تهاجمی توسط بازیگران انفرادی، نوسانات قیمت را تشدید کرد.

برآورد مرکز GMK بر این است که در کوتاه مدت، بازار ترکیه همچنان ناپایدار خواهد بود. به ویژه اینکه قیمت بالای قراضه و نزدیک شدن به ماه رمضان، بهبود تقاضا را به تأخیر خواهد انداخت، در حالی که افزایش احتمالی صادرات به ایالات متحده ممکن است تا حدی از تولیدکنندگان حمایت کند. بهبود قابل توجه در شرایط بازار تا نیمه دوم سال ۲۰۲۶ پیش بینی نمی شود.

افزایش هزینه ها؛ عامل اصلی رشد قیمت میلگرد در اتحادیه اروپا

در این گزارش آمده است: در اتحادیه اروپا، قیمت میلگرد ماه گذشته افزایش یافت. در شمال اروپا، این افزایش ۳.۴ درصد بود و به ۶۱۵ یورو در هر تن درب کارخانه رسید و در ایتالیا، ۱.۸ درصد بود و به ۵۶۵ یورو در هر تن درب کارخانه رسید. در حال حاضر، پیشنهادات فولادسازان ایتالیایی ۳.۳ درصد بالاتر از میانگین سال ۲۰۲۵ است، در حالی که پیشنهادات اروپای شمالی ۱.۳ درصد کمتر است.

به گفته تحلیلگران بازار در آغاز ماه به دلیل تعطیلات طولانی، هوای سرد و فعالیت کم در ساخت و ساز، کساد بود. تولیدکنندگان سعی کردند قیمت ها را افزایش دهند، اما بازار با احتیاط به این اقدامات واکنش نشان داد. عامل اصلی رشد، هزینه ها بود؛ به این معنا که قیمت قراضه در بیشتر کشورهای اتحادیه اروپا ۱۰ تا ۱۵ یورو در هر تن و در برخی مناطق حتی بیشتر افزایش یافت. فشار اضافی ناشی از قیمت بالای برق و گاز بود که تأثیر بسیار دردناکی بر کارخانه های فولاد برقی داشت.

از آن طرف در اروپای شمالی و مرکزی، تلاش ها برای واردات میلگرد ایتالیایی به دلیل افزایش شدید هزینه های لجستیک محدود شد به طوری که حمل و نقل جاده ای و ریلی ۲۰ تا ۵۰ درصد گران تر شد و اختلاف قیمت را خنثی کرد. در فرانسه و آلمان، خریداران فقط با افزایش حداقلی موافقت کردند، در حالی که تولیدکنندگان اصرار داشتند که برای جبران افزایش هزینه ها، تعدیل هایی اعمال شود. در پایان ماه ژانویه، موج افزایش های اعلام شده تا حدی اجرا شد، اما بازار همچنان شکننده و حاشیه سود پایین بود.

همچنین در ماه های فوریه-مارس، به دلیل احیای فصلی ساخت و ساز و افزایش بیشتر قیمت مواد اولیه، ممکن است قیمت ها به آرامی افزایش یابند. در عین حال، تقاضای ضعیف و مقاومت خریداران، پتانسیل رشد را محدود کرده و بازار را بسیار بی ثبات نگه می دارد.

قیمت میلگرد در ایالات متحده قوی ترین رشد را نشان داد

داده های این گزارش حاکی از این است که در بازار ایالات متحده، قیمت میلگرد با افزایش ۵.۵ درصدی به ۱۰۵۸.۲ دلار در هر تن (تحویل درب کارخانه) قوی ترین رشد را نشان داد. میانگین قیمت در سال ۲۰۲۵، به ازای هر تن ۹۱۰.۹دلار (۱۶.۲ درصد افزایش) بود.

ابتدای ماه به دلیل تعطیلات با تقاضای ضعیف فصلی همراه بود، اما بازار روند صعودی آشکاری داشت. عامل اصلی، انتظار و متعاقباً تحقق افزایش شدید قیمت قراضه بود:؛ به نحوی که در ژانویه، قیمت ها ۳۰ دلار در هر تن (تن کوتاه) افزایش یافت و در پایان ماه، نشانه هایی از افزایش بیشتر در فوریه مشاهده شد. در این زمینه، کارخانه های پیشرو در ایالات متحده افزایش ۳۰ دلاری در هر تن (تن کوتاه) قیمت میلگرد را اعلام کردند که تا حد زیادی توسط بازار پذیرفته شد.

علاوه بر این «عرضه داخلی محدود، زمان تحویل طولانی و واردات ضعیف»، حمایت بیشتری از قیمت ها کردند. جریان واردات میلگرد به دلیل تعرفه های بخش ۲۳۲، عوارض ضد دامپینگ و عدم قطعیت پیرامون تحقیقات تجاری، همچنان ضعیف باقی ماند. این امر به طور قابل توجهی فشار رقابتی از سوی تأمین کنندگان خارجی را کاهش داد. در عین حال، تقاضا نامتوازن بود. ساخت و ساز مسکونی همچنان راکد ماند، در حالی که پروژه های زیرساختی، مراکز داده و انرژی تا حدی از مصرف پشتیبانی کردند.

تحلیلگران مرکز GMK معتقدند در کوتاه مدت، احتمالاً بازار در سطح قیمتی ثابت و بالایی باقی خواهد ماند و پتانسیل متوسطی برای رشد بیشتر دارد. افزایش قیمت قراضه و واردات محدود، حد پایین قیمت را تشکیل می دهند، در حالی که پویایی ضعیف تقاضا، جهش های شدید قیمت را مهار می کند.

دلایل روند کاهشی قیمت میلگرد در چین

این گزارش در بخش دیگری به بررسی وضعیت قیمت میلگرد در چین پرداخته است که نشان می دهد: در چین، قیمت میلگرد در ژانویه ۲.۱ درصد و بین پایان دسامبر ۲۰۲۵ و ۶ فوریه ۲۰۲۶، ۰.۸ درصد کاهش یافت و به ۴۴۳.۹ دلار در هر تن رسید. در عین حال، قیمت ها ۲.۱ درصد بالاتر از میانگین سطح برای سال ۲۰۲۵ باقی مانده است.

در ابتدای ماه، بازار علیرغم کاهش موجودی تولیدکنندگان، از کاهش شدید قیمت ها خودداری کرد. عامل تعیین کننده، انباشت مواد در انبارهای بازرگانان و توزیع کنندگان بود که نه نشان دهنده بهبود تقاضای نهایی، بلکه نشان دهنده توزیع مجدد محصولات در زنجیره تأمین بود.

به این ترتیب تقاضا در طول ژانویه ضعیف باقی ماند. دمای پایین منجر به توقف کارهای ساختمانی در مناطق شمالی شد، در حالی که در مرکز و جنوب چین، فعالیت به پروژه های جداگانه محدود شد. در نیمه دوم ماه نیز، فشار به دلیل رکود فصلی و نزدیک شدن به سال نو قمری تشدید شد که منجر به افزایش موجودی انبارها و تسریع کاهش قیمت ها شد.

در چنین شرایطی عرضه نسبتاً ثابت ماند. کارخانه های فولاد با چرخه کامل پس از تعمیرات برنامه ریزی شده، تولید را از سر گرفتند، در حالی که کارخانه های کوره قوس الکتریکی تنها در پایان ماه شروع به کاهش ظرفیت تولید کردند. در عین حال، هزینه های بالای مواد اولیه، به ویژه افزایش قیمت کک در پایان ژانویه، پویایی منفی قیمت را کاهش داد.

از سوی دیگر پیش بینی می شود در دومین ماه سال جاری میلادی (فوریه) نیز به دلیل تعطیلات و تقاضای ضعیف، احتمالاً بازار تحت فشار متوسطی باقی خواهد ماند. در عین حال، کاهش تولید و هزینه های بالای مواد اولیه ممکن است کاهش بیشتر قیمت ها را تا زمان از سرگیری فعالیت های ساختمانی در بهار محدود کند.